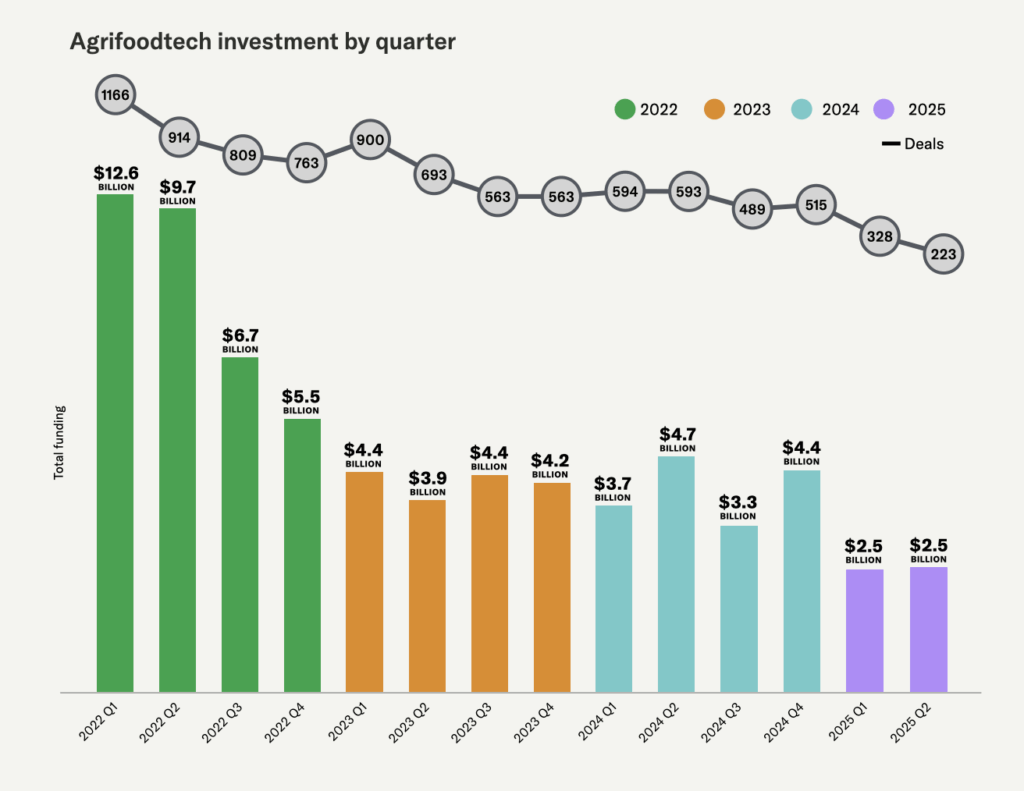

O setor de agfoodtech global, que une inovação tecnológica à cadeia de produção de alimentos, parece ter encontrado um ponto crítico. Segundo dados preliminares do AgFunder News, startups do setor levantaram US$ 5,1 bilhões no primeiro semestre de 2025 a nível global, um recuo expressivo de 37% em relação ao mesmo período de 2024, quando o volume chegou a US$ 8,1 bilhões.

Foram 551 rodadas de investimento registradas, o menor número desde 2015. Para efeito de comparação, há dez anos o setor arrecadava apenas US$ 3,6 bilhões, ainda em sua fase embrionária.

Esse declínio contínuo, que já se estende desde 2022, coloca em xeque a atratividade de um setor que já foi estrela do venture capital global, especialmente durante a pandemia. Em contraste, as startups de inteligência artificial arrecadaram mais de US$ 100 bilhões em 2024, abocanhando quase um terço de todo o capital de risco global — uma migração que afetou diversas verticais, de cleantech a jogos digitais.

“Êxodo do capital” e a nova realidade

“Vimos a gentrificação do agfoodtech entre 2013 e 2021, com os maiores fundos inflacionando valuations e impulsionando a entrada de novos players”, comenta Rob LeClerc, sócio-fundador da AgFunder. “Agora, há uma fuga generalizada de tudo que não seja IA.”

Além da mudança de foco dos investidores, fatores macroeconômicos — como a instabilidade econômica, tensões geopolíticas e um ambiente comercial imprevisível — agravam o cenário. Outro obstáculo importante é o caráter intensivo em capital (capex) do setor agroalimentar, hoje menos atrativo diante de modelos escaláveis e de rápido retorno.

Menos promessas, mais resultados

Apesar do cenário desafiador, analistas enxergam oportunidades para quem souber navegar com foco e estratégia. Para Darren Leong, sócio da Clay Capital, a nova geração de fundadores está mais resiliente e pragmática: “Temos visto times mais enxutos, com maior eficiência de capital, priorizando poucos produtos com mercado validado e caminho claro para rentabilidade.”

Leong acredita que os mercados mais promissores serão aqueles que conseguirem alinhar inovação com escalabilidade local. “O jogo não é mais sobre ideias inéditas, mas sobre execução disciplinada e entrega de resultados mensuráveis.”

Mark Kahn, sócio da Omnivore, aposta na continuidade desse comportamento seletivo por parte dos fundos, priorizando modelos que tragam ganhos reais de produtividade e escala. Ele destaca o avanço de áreas como agri-fintechs, CDMOs (organizações de desenvolvimento e manufatura contratadas) e biotecnologia agrícola, além de materiais sustentáveis.

Antony Yousefian, da TheFirstThirty VC, aponta uma mudança no perfil dos investidores: “Generalistas estão saindo de cena e sendo substituídos por especialistas em biologia e ciências da vida. A saúde humana passou a ser uma lente crítica para avaliar oportunidades.”

Para Yousefian, o setor passa por uma reestruturação natural. Verticais como fazendas verticais, proteínas alternativas e startups de crédito de carbono estão em retração. “Muitos dizem que ‘VC não funciona em agfoodtech’. Esse tipo de frase, na verdade, é um sinal típico de fundo do ciclo — e uma janela para oportunidades reais.”

Onde estão os aportes?

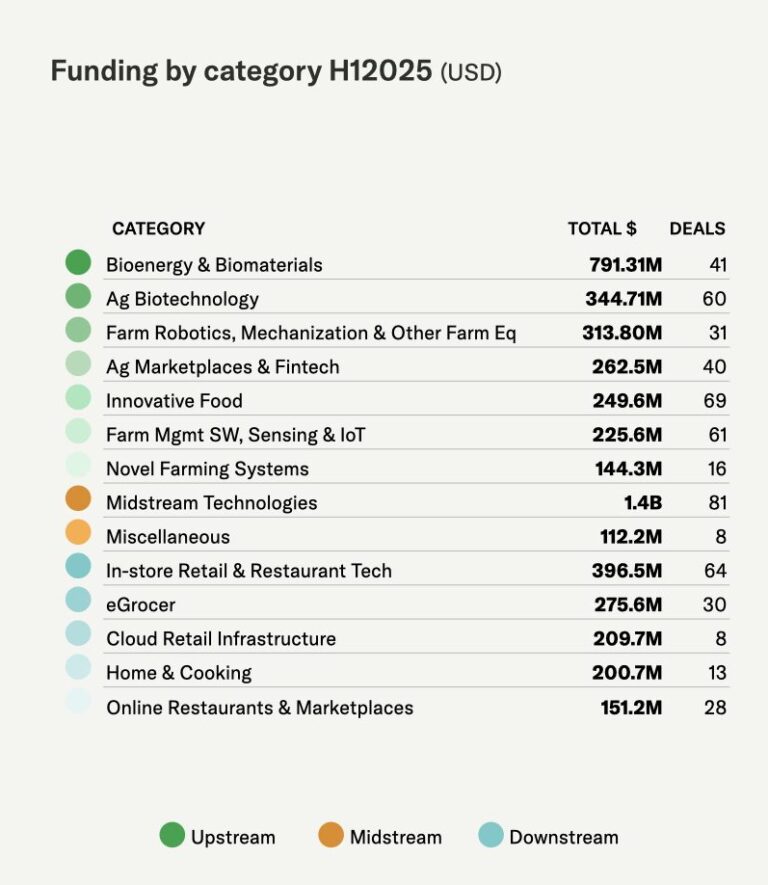

Mesmo com a retração generalizada, algumas categorias seguem captando volumes relevantes. Tecnologias Midstream lideraram os investimentos em 2025, impulsionadas por grandes rodadas: a britânica Magnavale, de armazenagem refrigerada, levantou mais de US$ 600 milhões, e a Diesco Industries, de embalagens, arrecadou US$ 165 milhões.

Já a agbiotech, que liderou os investimentos em 2024, caiu para o quarto lugar em 2025. A única rodada de três dígitos no semestre foi a da norte-americana Inari, especializada em design genético de sementes.

Outras quedas chamam atenção: a categoria de robótica e mecanização agrícola captou US$ 313 milhões — abaixo dos US$ 398 milhões de 2024 e dos US$ 505 milhões de 2023. Inovações em alimentos, que receberam US$ 828 milhões no ano passado, atraíram apenas US$ 250 milhões neste primeiro semestre. E os sistemas de cultivo inovadores continuam em queda livre: de US$ 336 milhões para US$ 144 milhões em um ano.

O que esperar do segundo semestre?

Ainda que os dados de H1 2025 sejam preliminares, o sinal é claro: o setor agfoodtech vive um momento de ajuste estrutural. A era do capital fácil e do crescimento desenfreado ficou para trás. Agora, a sobrevivência e o sucesso dependem de estratégia, foco e resiliência.

Se 2025 marcará o início de um novo ciclo de crescimento ainda é incerto. Mas para quem acompanha de perto o setor, o “piso” atual pode muito bem ser o alicerce de uma nova fase mais madura e sustentável.